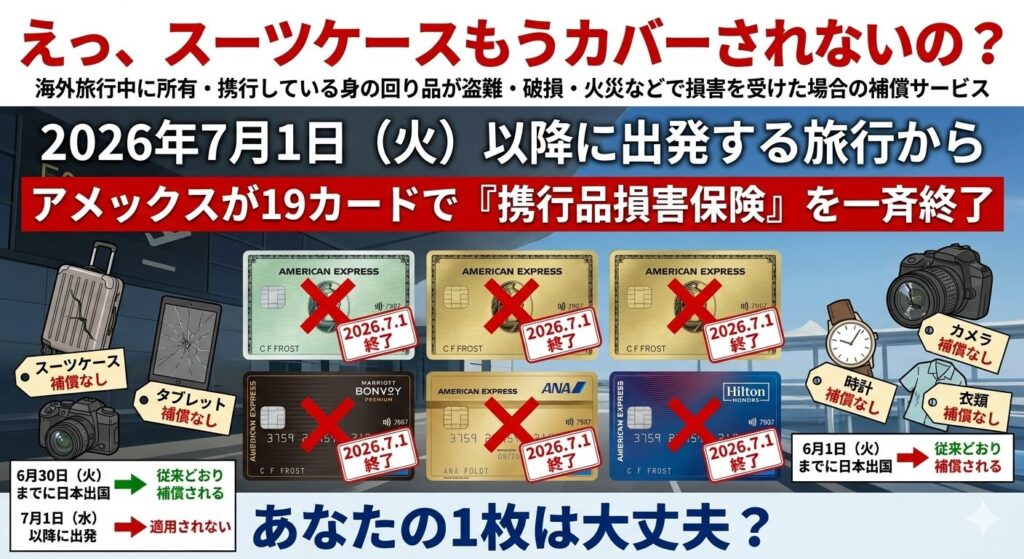

2026年4月、アメックスから届いた1通のお知らせにSNSがざわつきました。「2026年7月1日(水)より、携行品損害保険の補償を終了いたします」——対象はグリーン、ゴールド、ゴールドプリファード、ANA・デルタ・マリオット・ヒルトンなどの提携カードまで計19枚。盗難・破損でカメラやスーツケースが補償されるこの保険、継続するのはプラチナ・ビジネスプラチナ・センチュリオンのわずか3枚だけです。海外旅行好きのアメックス会員にとっては看過できない変更。7月1日までに何をすべきか、影響と対策を整理します。

【結論先出し】2026年7月1日、アメックスで何が起きるのか

公式発表の内容

アメリカン・エキスプレスは2026年4月7日、公式サイトで以下の発表を行いました。

2026年6月30日(火)までに旅行期間が開始されるご旅行をもって「携行品損害保険」の補償サービスを終了いたします。

つまり、6月30日までに日本を出国した旅行は従来どおり補償されるものの、7月1日以降に出発する旅行からは携行品損害保険が適用されないという、明確な”期限あり”の改定です。

SNSに広がる嘆きと困惑

発表後、カードホルダーからは次のような声が投稿されています。

- 「スーツケース壊れても保険効かないのか…ヒルトンで年会費6万払ってるのに」

- 「ゴールドプリファード持ってる意味半減する」

- 「プラチナ以外バッサリって強気すぎ」

- 「マリオットもANAも対象外って何のためのプレミアム…」

- 「1品10万円補償がなくなるのはカメラ派には痛い」

海外旅行で日常的にカメラ・ノートPC・高価な衣類を持ち運ぶ層にとって、この変更の破壊力は決して小さくありません。

そもそも「携行品損害保険」とは何か

海外旅行中の”持ち物”を守る補償

携行品損害保険は、アメックスが付帯する海外旅行傷害保険の一部。海外旅行中に所有・携行している身の回り品が、盗難・破損・火災などの偶然な事故で損害を受けた場合に補償される仕組みです。

対象となる主な持ち物は以下の通り。

- カメラ・レンズ(撮影機材全般)

- スーツケース・キャリーバッグ

- 衣類・靴・バッグ

- 宝石・アクセサリー(上限あり)

- ノートPC・タブレット・スマートフォン

- 時計(上限あり)

ただし、現金・小切手・クレジットカード・コンタクトレンズ・各種書類・運転免許証などは対象外です。

補償金額の目安

代表例として、アメックスゴールドプリファードの場合は1旅行中50万円まで、1品あたり10万円までの補償が設定されていました。プラチナカードであれば最高100万円まで補償されます。

実際に補償された事例

これまで補償の対象となった実例は枚挙にいとまがありません。

- 海外空港で受託手荷物として預けたスーツケースが破損

- ホテルの部屋から高級カメラが盗まれた

- タクシー内に置き忘れた荷物が後日発見されず紛失扱いに

- 砂浜でiPhoneが水没して故障

特にスーツケースの破損は、海外旅行者の「あるある被害」トップクラス。この補償がなくなるインパクトは、普段使わない人が想像する以上に大きいのです。

【対象カード一覧】あなたのカードは大丈夫か

補償が継続する”選ばれし3枚”

2026年7月1日以降も携行品損害保険が継続するのは、以下の3枚のみです。

| カード | 年会費(税込) |

|---|---|

| アメリカン・エキスプレス・プラチナ・カード | 165,000円 |

| アメリカン・エキスプレス・ビジネス・プラチナ・カード | 165,000円 |

| センチュリオン・カード | 招待制 |

補償が終了する”19カード”の衝撃リスト

それ以外のアメックスカードは、プロパー・提携カード問わず一斉に対象外となります。

プロパーカード

- アメリカン・エキスプレス・カード(グリーン)

- アメリカン・エキスプレス・ゴールド・カード

- アメリカン・エキスプレス・ゴールド・プリファード・カード

- アメリカン・エキスプレス・スカイトラベラー・カード

- アメリカン・エキスプレス・スカイトラベラー・プレミア・カード

提携カード(航空系・ホテル系)

- ANAアメリカン・エキスプレス・カード

- ANAアメリカン・エキスプレス・ゴールド・カード

- ANAアメリカン・エキスプレス・プレミアム・カード

- デルタ スカイマイル・アメリカン・エキスプレス・カード

- デルタ スカイマイル・アメリカン・エキスプレス・ゴールド・カード

- Marriott Bonvoyアメリカン・エキスプレス・カード

- Marriott Bonvoyアメリカン・エキスプレス・プレミアム・カード

- ヒルトン・オナーズ アメリカン・エキスプレス・カード

- ヒルトン・オナーズ アメリカン・エキスプレス・プレミアム・カード

- その他ビジネスグリーン、ビジネスゴールドなど

年会費6万円超のマリオットプレミアムやヒルトンプレミアムまで容赦なく対象外となる点が、今回の改定の厳しさを象徴しています。

【要注意】2026年3月の法人カード”自動付帯→利用付帯”変更も連動

今回の携行品損害保険終了と合わせて押さえておきたいのが、2026年3月に実施された法人カード系の付帯条件変更です。

従来は自動付帯(カードを持っているだけで保険有効)だった一部の法人カードが、利用付帯(旅行代金をカード決済することで保険有効)へ条件が厳格化されました。

つまり同時期に、個人向けでは「保険の終了」、法人向けでは「発動条件の厳格化」というダブルの保険縮小が進行しています。「カードがあるから大丈夫」という従来の感覚は、2026年夏を境にもう通用しないことを認識しておくべきです。

携行品損害保険終了による具体的な影響

影響①|スーツケース破損の全額自己負担

海外旅行でスーツケースが破損するのは日常茶飯事。1台2〜5万円のスーツケースが壊れた場合、これまでは補償で新品購入費用が賄えました。7月1日以降は完全自己負担になります。

影響②|カメラ・高級家電の盗難・故障リスクが増大

旅行で使う一眼レフ・ミラーレス・高級時計・ノートPCなどは、10万円以上の高額品がほとんど。海外で盗難被害に遭った場合、数十万円の損失を個人で抱えることになります。

影響③|ホテル内での破損・盗難も対象外に

ホテルの部屋に置いていた荷物の盗難、スタッフによる破損事故、プール・ビーチでの水濡れ事故——これらすべてが「カード保険でカバーされる」前提で旅行していた人にとって、旅行中の心理的負担が一気に増大します。

影響④|「アメックス=安心」ブランドの揺らぎ

アメックス、特にゴールド・プリファードやプレミアム提携カードは「年会費分の保険価値がある」と評価されてきました。その一角が崩れることで、他社カードへの乗り換え検討が加速する可能性もあります。

対策①|別途”海外旅行保険”に加入する

最もシンプルな対策が、損保各社が販売する海外旅行保険に個別加入する方法です。

具体的な保険会社

- 損保ジャパン(off!)

- 東京海上日動(t@bihoたびほ)

- 三井住友海上(ネットde海外旅行保険)

- AIG損保

- エイチ・エス損保

1週間の海外旅行で2,000〜5,000円程度から加入可能。特に携行品損害補償を厚めに設定したプランを選べば、従来のアメックス補償と同等以上の備えができます。

メリット・デメリット

メリット:補償額・補償範囲を自分で設計できる/疾病・治療補償も同時に手厚くできる

デメリット:旅行ごとに加入手続きが必要/年数回旅行する人は累計コストが嵩む

対策②|プラチナカードへのアップグレード

年に複数回海外旅行する方は、アメックスプラチナへのアップグレードが最もシンプルな解決策になります。

プラチナで得られるのは”携行品補償”だけではない

プラチナは年会費165,000円と高額ですが、携行品損害保険以外にも以下の特典が一気に追加されます。

- 携行品損害保険:最高100万円(継続)

- 海外旅行保険:最高1億円(自動付帯)

- Fine Hotels & Resorts:年会費を上回る価値のホテル特典

- ホテル上級会員ステータス(Hilton Diamond/Marriott Gold)

- プライオリティパス無制限+同伴1名無料

- 羽田センチュリオンラウンジ利用権

「携行品損害保険のためだけにプラチナ」は確かに割高ですが、年2回以上の海外旅行があるならトータルで元が取れる設計になっています。

アップグレード前に確認すべきこと

- 年間の海外旅行頻度(2回未満ならコスト回収が難しい)

- FHRやホテル上級会員を活用できる旅行スタイルか

- 家族カード(4枚無料)を活用できる家族構成か

携行品損害保険の終了をきっかけにプラチナへアップグレードする方は、入会キャンペーンの獲得ポイントで初年度の負担を大きく軽減できます。キャンペーン条件は随時変わるため、最新情報は公式サイトでご確認ください。

対策③|携行品補償付きの他社カードを検討する

「プラチナは重すぎる、でも個別加入は面倒」という方には、携行品補償が充実した他社カードも選択肢になります。

代表的な候補

- 三井住友カード プラチナプリファード:携行品50万円まで、年会費33,000円

- JCBプラチナ:携行品50万円まで、年会費27,500円

- ダイナースクラブカード:携行品50万円まで、年会費24,200円

- エポスプラチナ:携行品50万円まで、インビテーション経由で20,000円

アメックスゴールド系の年会費(31,900円)と同水準で携行品補償が継続するため、コストパフォーマンスの観点では有力な代替先です。

併用という選択肢

アメックスを解約するのではなく、携行品補償付きの他社カードを2枚目として持つ方法もあります。アメックスのポイントプログラム・ステータス・他特典を維持しつつ、保険のギャップだけ埋める現実的な運用です。

2026年7月1日までのアクションリスト

改定まで残り2ヶ月余り(2026年4月時点)。この期間にやるべきことを整理しました。

今すぐ(4月中)

- [ ] 自分のアメックスカードが対象か確認する

- [ ] 2026年6月30日までに出発する旅行を前倒しできないか検討する

- [ ] カードの補償規定を再確認し、現行保険の補償額を把握する

5月中

- [ ] 年間の海外旅行頻度を棚卸しする(2回以上ならプラチナ検討)

- [ ] プラチナカードへのアップグレードを比較検討する

- [ ] 他社カード(三井住友プラチナプリファード、JCBプラチナ等)の補償内容と比較する

- [ ] 必要に応じて損保系の海外旅行保険の見積もりを取る

6月中(最終決定)

- [ ] 7月以降の旅行に対応する保険を確定する

- [ ] アップグレード or 他社カード申込を完了する

- [ ] 家族旅行の場合、家族カードや家族特約の有無を確認する

- [ ] 貴重品のリストを作成し、金額・盗難時の対応を家族と共有する

7月1日以降の旅行で心がけること

- [ ] 高額品はできるだけ持参しない(自宅保管を優先)

- [ ] 持参する場合は個別に損保保険へ加入

- [ ] ホテル金庫を積極的に使う

- [ ] タクシー・公共交通でのスリ対策を強化する

まとめ|2026年7月1日は”保険の前提”が変わる日

今回のアメックス携行品損害保険の一斉終了は、対象カードホルダーにとって旅のリスク構造を根本から見直す転機です。「カードがあるから補償されている」という安心感は、プラチナ・ビジネスプラチナ・センチュリオンを除いて2026年7月1日を境に過去のものになります。

対策は明確に3つ。①別途海外旅行保険に加入する、②プラチナへアップグレードする、③携行品補償付きの他社カードを検討する。あなたの旅行頻度・カード活用度・年会費許容度によって最適解は変わります。

大切なのは、「改定を知らないまま7月以降に出発して事故に遭う」ケースを避けること。本記事のアクションリストを活用して、6月30日までに自分の防衛策を必ず確定させてください。旅の楽しみを守るのは、結局のところ事前の備えです。